1,4 GW/8,2 GWh

Globale installierte Kapazität in Betrieb genommener Langzeitenergiespeicher im Jahr 2023

650 GW/1.877 GWh

Globale Prognose der kumulierten installierten Energiespeicherkapazität bis Ende 2030

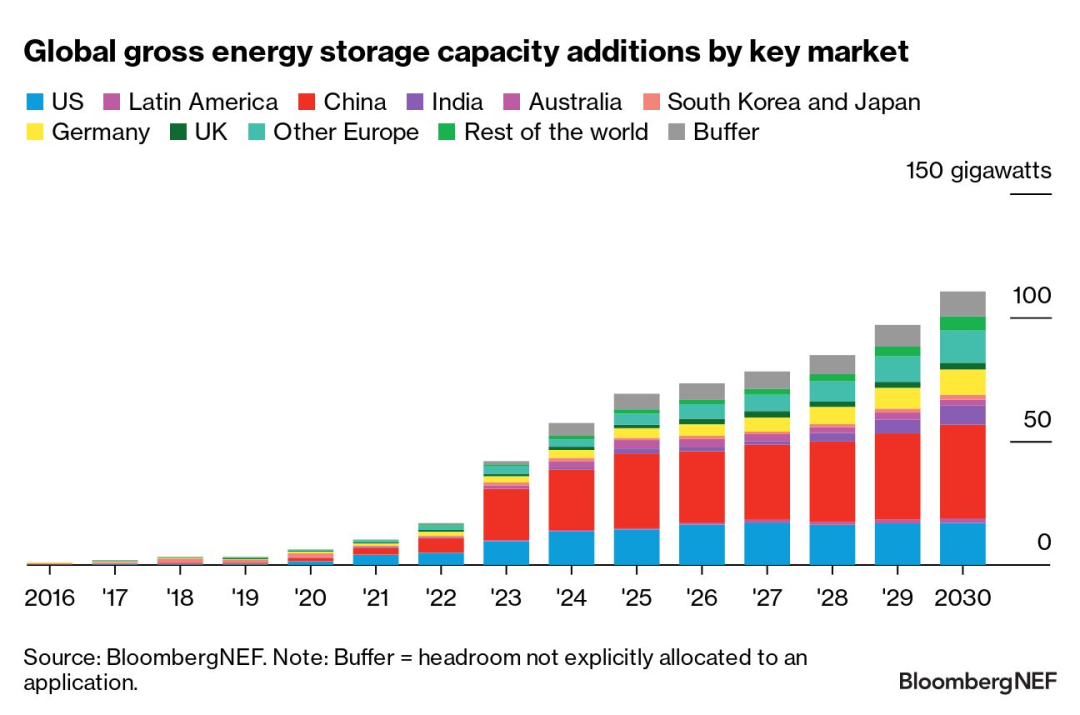

Der Studie zufolge wird der weltweite Zubau an installierter Energiespeicherkapazität im Jahr 2023 voraussichtlich einen Rekordwert von 42 GW/99 GWh erreichen.Bis 2030 wird ein jährliches Wachstum von 27 % erwartet, mit einem jährlichen Zuwachs von 110 GW/372 GWh im Jahr 2030, was dem 2,6-fachen der für 2023 erwarteten Zahl entspricht.

Ziele und Subventionen führen zu Projektentwicklungen und Strommarktreformen, die die Energiespeicherung begünstigen.Die Aufwärtskorrektur der Einsatzprognosen wird durch eine Welle neuer Projekte vorangetrieben, die durch die zeitversetzte Energienachfrage ausgelöst werden.Die Märkte betrachten Energiespeicherung zunehmend als Kapazitätsdienstleistung (auch über Kapazitätsmärkte).

Technisch gesehen verlieren Lithium-Ionen-Batterien mit Nickel-Mangan-Kobalt-Materialsystemen (NMC) Marktanteile aufgrund ihrer relativ hohen Kosten im Vergleich zu Lithium-Eisenphosphat-Batterien (LFP).Zusätzlich zu Li-Ionen-Batterien sind alternative Technologien, die sich hauptsächlich auf den Bedarf an Langzeitenergiespeicherung (LDES) konzentrieren, nach wie vor begrenzt, wobei weltweit nur 1,4 GW/8,2 GWh installierter Kapazität in Betrieb genommen werden.Auf die Region Asien-Pazifik entfallen seit 2020 85 % der neu installierten Kapazität.

Auf Europa, den Nahen Osten und Afrika (EMEA) entfallen bis 2030 24 % des jährlichen Energiespeichereinsatzes (in GW). Die Region wird im Jahr 2022 4,5 GW/7,1 GWh an installierter Energiespeicherkapazität hinzufügen, wobei Deutschland und Italien unsere bisherigen Erwartungen übertreffen für Hausbatteriespeicheranlagen.Haushaltsbatterien sind heute die größte Nachfragequelle für Energiespeicherung in der Region, und dies wird bis 2025 so bleiben. Darüber hinaus wurden im Jahr 2023 mehr als 1 Milliarde Euro (1,1 Milliarden US-Dollar) an Subventionen für Energiespeicherprojekte bereitgestellt, um a Reihe neuer Reserveprojekte in Griechenland, Rumänien, Spanien, Kroatien, Finnland und Litauen.Die kumulierte installierte Kapazität in EMEA wird bis Ende 2030 114 GW/285 GWh erreichen, was einem Anstieg um das Zehnfache in GW entspricht, wobei Großbritannien, Deutschland, Italien, Griechenland und die Türkei bei der neuen Kapazität führend sind.

Der asiatisch-pazifische Raum behält seinen Vorsprung bei der installierten Energiespeicherkapazität (in GW) und wird im Jahr 2030 fast die Hälfte (47 %) der neuen Kapazitätserweiterungen ausmachen. Chinas Vorsprung ist zu einem großen Teil auf von oben nach unten gerichtete verbindliche Anforderungen für große Windkraftanlagen zurückzuführen und PV soll mit Energiespeichern ausgestattet werden.Auch andere Märkte haben neue Richtlinien zur Förderung der Energiespeicherung entwickelt.Südkorea wird Ausschreibungen zur Energiespeicherung durchführen, um den Verzicht auf erneuerbare Energien zu reduzieren, und hat eine neue Richtlinie zur Wiederbelebung seiner kommerziellen Energiespeicherindustrie erlassen.Australien und Japan führen beide neue Kapazitätsausschreibungen für saubere und stabile Kapazität durch und begünstigen Speicheranlagen durch das Angebot langfristiger Kapazitätstarife.Indiens neue Hilfsdienstleistungsangebote könnten Chancen für die stationäre Energiespeicherung auf dem Großhandelsmarkt bieten.Wir haben unsere Prognose für den kumulierten Einsatz von Energiespeichern (in GW) im asiatisch-pazifischen Raum um 42 % auf 39 GW/105 GWh im Jahr 2030 angehoben, hauptsächlich aufgrund des Prognoseausblicks und der Aktualisierung der methodischen Leitlinien für China.

Der amerikanische Kontinent hinkt anderen Regionen hinterher und wird im Jahr 2030 18 % der eingesetzten GW-Kapazität ausmachen. Die zunehmende geografische Verteilung und der Umfang der Energiespeichereinsatzaktivitäten in den Vereinigten Staaten lassen darauf schließen, dass sie zu einer Hauptquelle für Dekarbonisierungsstrategien für US-Versorgungsunternehmen geworden ist.In Kalifornien und im Südwesten werden Projekte, die aufgrund höher als erwarteter Energiespeicherkosten verzögert wurden, endlich ans Netz angeschlossen.Marktreformen auf dem chilenischen Kapazitätsmarkt könnten den Weg für eine Beschleunigung des Ausbaus neuer installierter Kapazitäten in aufstrebenden Energiespeichermärkten in Lateinamerika ebnen.

Mit über 10 Jahren Erfahrung in der Energiespeicherung und mehr als 50 Projekten mit einer Gesamtkapazität von 2 GWh weltweit wird Dowell Technology Co., Ltd. weiterhin grüne Energie fördern und den weltweiten Übergang zu nachhaltiger Energie vorantreiben!

Zeitpunkt der Veröffentlichung: 17. Okt. 2023